股市急跌——降准降息——楼市又获连连利好。

在股市连续数周的风雨飘摇中,不动产因其价格“岿然不动”而再次让人心动不已。本来,在经历2014年短暂沉寂后,热点城市房价在多轮新政刺激下已重拾升势。如今又获得了新的“双降”,楼市再起的声音在股市下跌中显得更为响亮。那么,真的会再起吗?

其实,近两年来看空楼市的观点也不少,最主要的依据是人口变化——中国人口长周期拐点即将到来,需求终将减少,所以不动产一定要价值回归。原则上,我同意这一观点,但想用一个新的角度。窃以为:用人口长周期或人口红利之类的总量角度分析楼市固然正确,但想借此掌握变化时点与力度,却不太容易。而如果我们换个思路,从结构而不是总量的角度去分析,会发现结构效应的价值更明确、更直接!更何况,我国人口的结构特征可能是大国中独一无二的。

让我们先看看我国的人口走势,见下图:

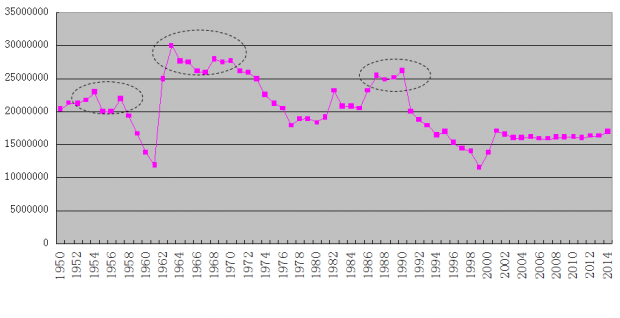

图:中国历年出生人口

来源:历年统计局公报等资料整理

历年人口出生图向我们描绘了自建国以来我国的新生人口数量走势,直接反映了出我国人口结构的核心特征:高频率与深振幅。首先看频率,自建国以来,我国经历了三次明显的人口出生高峰,分别是1952-1958年的第一次、1963-1973年的第二次和1987-1990年的第三次,而同期主要发达国家基本上只有1次左右(日本勉强算2次),我国的波动频次明显要多;其次看振幅,我们专注一下1990年后,我国新生人口迎来了长达十年的高速下滑,下滑程度居然接近60%(从1990年的2600余万急剧收缩至1999年的1100余万),这一降速其实是极为惊人的,大约是美、日等国人口收缩阶段降速的3倍左右。

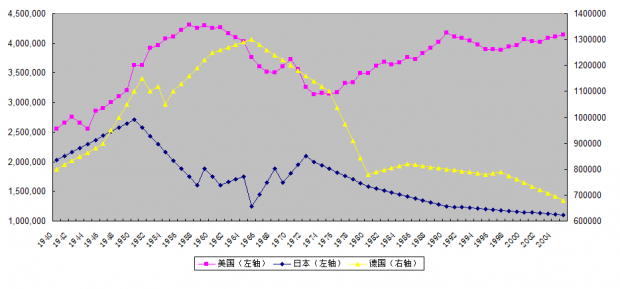

图 主要发达国家新生人口

来源:百度文库及公开资料整理

为何我国人口结构如此独特?在此不妨略作探讨。究其原因不外有二:一是上世纪五十年代后半叶的人口急跌(背景略过),而当他们成为父母时则在七十年代出现了新生人口的对应下跌,同理,在九十年代再次隔代下跌;二是计划生育政策,一胎的情况大幅增长,而到了九十年代这个政策得到了较为严格的普遍实行,出生水平自然也就相应下降。于是,我国就拥有了这样一个独特的人口结构,而人是最终消费者,不同年龄段群体数量的变动自然会给经济运行带来相应的变动。今天我们着重说说对楼市的影响。

早在2007年,我就在不同场合表达了2015年前后是楼市拐点时刻的预判,这个结论正来自于对人口的结构效应分析。遵照“丈母娘推动房价”的理念,我国年轻人的购房年龄与结婚年龄通常是高度相关的,大致在25岁左右。而1990年是最后一个出生高峰年,加上25,就是2015年了。当然,25只是一个平均估值,如果某地平均购房年龄小于25,就可能在2015年之前表现;换言之,对于平均购房年龄大于25的核心城市而言,自然就要晚些表现。为更准确反映这一点,让我们看看这一指标——全国结婚总对数。

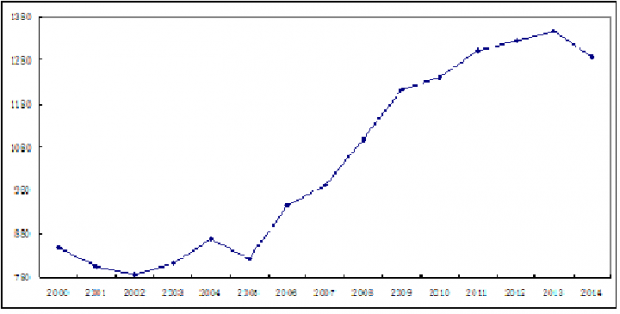

图:全国结婚总对数(单位:万)

来源:民政部统计公报

事实很清晰:2014年是转折之年,我国的结婚总对数在历经十余年高速上涨后,终于转头向下,同比下降4.5%!无疑,这意味着不动产刚需数量的相应减少,楼市表现则恰恰印证了这个变化——自2014年初,准一线城市杭州多个楼盘突然竞相降价,全国楼市(除核心城市)随之开启普降之路。这就是结构化分析的价值,我们可以比较清楚的判断出2015年大概率是一个重要变化时点。而且,这个结构告诉我们,接下来刚需几乎是一种断崖式下跌,真正的冲击可能要到2016年才能充分显现出来——三四线城市的去化率可能会变得越来越高。

或许,很多人还会寄希望于坚挺的投资需求,对此我同样不看好,因为投资需求要看未来!如果深入解读人口结构,将视角放得更远,我们会发现更加利空的力量。请大家重新把目光放回历年人口出生图上:进入21世纪以来,随着1977-1990年人口进入生育期,新生儿数量并未随着父母基数的上升而上升,反而是持平的状态,这意味着年轻人的生育意愿正以惊人速度下降。很多经验表明,随着富裕程度的上升,生育意愿下降几乎是定势。可以预见,2017年后当90后人口普遍进入为人父母的年龄,他们的子女数量很可能出现新一轮急剧下滑(除非生育政策与意愿立即发生重大改变)!同时,还有一个几乎被大家有意无意忽略的因素正日渐显著——离世人口,尽管平均寿命在缓慢延长,但是离世数量曲线正悄然抬升。结合日渐低落的出生水平,不出意外,中国人口总量大概率在6年左右见顶,总人口将彼时将步入下降通道,这才是楼市真正深远而长久的利空。如此,一向以嗅觉灵敏、先知先觉、转舵快捷的投资需求还可靠吗,答案应当是否定的。通常,我们认为投资资金是所谓的“smart money”,一旦刚需见顶回落,真实需求就将陷入收缩长周期,投资需求依存的基础将不断虚化,恐怕投资需求也就跟着偃旗息鼓了。这一点,我认为不论什么级别的城市都会遵守这个规律,否则,就不会有当年东京、台北的楼市下跌景象了。从来没有长盛不衰的投资对象,即便曾经火爆无比的日本楼市,如今已沉寂二十余年。日本楼市的兴衰,恰与其年轻人口规模的兴衰同步,这无疑是一个非常值得参考的案例。

或许还有人会寄希望于改善性需求与城镇化这两大支撑,而我却认为,这两个因素倒很有可能成为现有地区房价的利空,尤其在“互联网+”经济时代。伴随互联网技术通过“时空虚化”的信息处理能力,衣食住行、教育、医疗以及商务资源可以逐渐实现有效分散,由此,改善型需求与城镇化极有可能合并发展为一个更高级的居住形态:郊区化!由此促使人口从当下的核心城区与农村地带向郊区卫星城汇集。

说到这里,对于之前没有刻意触及的核心城市,也可以略说一二了。首先,我相信任何时段都会有值得投资的不动产类型,但不认同只要是核心城市便永无下跌之虞的判断。一个堪称公理的观点是,核心城市房价长期看好的最大理由是人口的持续流入。然而,受出生基数下降、发展均衡化与城市病累积等因素的影响,核心城市人口流入减缓的势头却是不可避免的,若再考虑离世人口因素,净流入态势可能更不乐观;而更为重要的因素是,京津冀一体化的启动与互联网经济的充分融合,极有可能在两至三年内提前开启郊区化进程——城市化高级阶段(亦称反向城市化)。所以对核心城市房价的研判,我更愿意用股市的概念打比方,卫星城可能会是令人惊喜的创业板,而中心城区大约就是中规中矩的主板了,两相比较,未来若干年更具投资价值的可能是核心城市卫星城,让时间来验证吧。

最后,如果要给出操作性建议的话,我会提供这样一个思路:买房到底是为了投资还是稳定居住?如果是投资,核心城市可能还有个几年好时光;但如果是十年的稳定居住,就要小心了,因为你有可能面对“爽快3年、不爽7年”的状况,所谓“长痛不如短痛”,怎么选择就请大家自行取舍了。当然,现在辛苦一点去卫星城似乎可考虑。

补充一句,上面的讨论还基于一个重要假定:未来不会出现较大的经济收缩。

或许,局部楼市还有一次短暂再起,但做好再见的准备可能更有必要。那么,再见之后呢?

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号 {kind=link}